Haushaltsbuch führen mit dem Finanzplaner der Sparkasse: Short Facts im Überblick

- Übersichtlichkeit: Ein Haushaltsbuch und der Finanzplaner der Sparkasse helfen dir dabei, deine Einnahmen und deine Ausgaben systematisch zu erfassen, zu überwachen und deine finanziellen Ziele zu erreichen.

- Viele Vorteile: Du kannst überflüssige Kosten identifizieren, bewusstere Finanzentscheidungen treffen, Einsparungen gezielt für die Altersvorsorge nutzen und erhältst Vertrauen in deine eigene, finanzielle Situation.

- Funktionen: Mit dem Finanzplaner der Sparkasse kannst du deine Umsätze kategorisieren, dein digitales Haushaltsbuch jederzeit und überall abrufen und erhältst obendrauf noch grafische Auswertungen deiner Finanzen.

- Form: Du kannst grundsätzlich zwischen einem digitalen und einem manuellen Haushaltsbuch wählen. Ein digitales ist effizienter und erspart dir Zeit, während du mit einem manuellen Haushaltsbuch noch bewusster auf deine Finanzen schaust.

Inhalte im Überblick

Finanzielle Übersicht schaffen: So kannst du ein Haushaltsbuch führen

Haushaltsbuch führen, ist oldschool? Sehen wir nicht so! Denn mal Hand aufs Herz: Weißt du ganz genau, für welche Dinge du im Monat dein Geld ausgibst? Also jede noch so kleine Ausgabe wie der Coffee-to-go heute Morgen auf dem Weg zur Arbeit oder der kleine Snack, der eigentlich nicht geplant war, in der Mittagspause?

Viele Menschen kennen es, dass sie am Ende des Monats gar nicht mal so genau sagen können, wo ihr Geld im Einzelnen hin „verschwunden“ ist. Damit das zukünftig nicht mehr auf dich zutrifft und du mehr Geld im Alltag sparen kannst, könntest du ganz einfach damit beginnen, Buch zu führen oder die 50-30-20-Regel anzuwenden.

Was ist ein Haushaltsbuch?

Ein Haushaltsbuch, oft auch als Budgetplaner, Finanztracker oder Finanzplaner bezeichnet, ist ein Instrument zur Verwaltung deiner persönlichen Finanzen. Es dient dazu, deine Einnahmen und deine Ausgaben systematisch zu erfassen und zu überwachen.

In seiner einfachsten Form kann es ein physisches Notizbuch sein, aber viele nutzen heute digitale Lösungen wie Apps oder Tabellenkalkulationen. Sinn und Zweck ist es, alle deine monatlichen Einnahmen und Ausgaben einander gegenüberzustellen und jederzeit einen Überblick über dein Budget zu behalten. So kannst du auch längerfristige Sparziele verfolgen, wie wenn du beispielsweise deine Hochzeit finanzieren, oder dir ein neues Auto kaufen möchtest.

Deine Finanzen im Blick: Die Vorteile eines Haushaltsbuches

| Vorteil | Beschreibung |

|---|---|

| Überblick über alle Einnahmen & Ausgaben | Ein Budgetplaner bietet eine klare Sicht auf Einnahmen und Ausgaben, wodurch du deine finanziellen Gewohnheiten analysieren kannst. |

| Erkennen unnötiger Ausgaben | Regelmäßige Aufzeichnungen helfen, überflüssige Kosten zu identifizieren und zu reduzieren. |

| Effektiveres Sparen | Durch gezielte Analyse der Ausgaben lassen sich Sparziele setzen und Strategien entwickeln, um diese zu erreichen. |

| Frühzeitig gewarnt | Ein Haushaltsbuch kann helfen, finanzielle Belastungen frühzeitig zu erkennen und Schulden vorzubeugen. |

| Langfristige Planung | Es ermöglicht eine vorausschauende Budgetplanung und hilft, unerwartete finanzielle Belastungen zu vermeiden. |

| Besseres Verständnis variabler Kosten | Die regelmäßige Erfassung der Ausgaben führt zu einem besseren Überblick über schwankende Kosten. |

| Fundierte finanzielle Entscheidungen | Mit einem klaren Bild der finanziellen Lage kannst du bewusstere Entscheidungen treffen. |

| Stressreduktion und Sicherheit | Die Kontrolle der Finanzen schafft Gelassenheit und Vertrauen in die eigene finanzielle Situation. |

| Optimierung der Altersvorsorge | Junge Menschen können Einsparungen gezielt für die Altersvorsorge nutzen. |

| Flexibilität durch digitale Tools | Digitale Haushaltsbücher, wie der Finanzplaner der Sparkasse, bieten zusätzliche Funktionen wie automatische Kategorisierung und Visualisierung von Daten. |

Plane dein Haushaltsbudget mit der 50-30-20-Regel

Die sogenannte 50-30-20-Regel ist ein einfacher und effektiver Ansatz, um deine monatlichen Finanzen zu ordnen und Sparziele zu erreichen. Diese Regel teilt dein Nettoeinkommen in 50 % für Fixkosten, 30 % für persönliche Wünsche und 20 % für Sparen und Vermögensaufbau auf. Du förderst damit ein gesundes Sparverhalten und verschaffst dir einen besseren Überblick über deine Finanzen. Das eigentliche Ziel ist, dass du dein Budget im Griff behältst, nicht mehr Geld ausgibst, als dir zur Verfügung steht, und somit mehr bei dir bleibt. Ein gut geführtes Haushaltsbuch ist dabei in vielen Fällen der Grundstein für eine erfolgreiche Anwendung der 50-30-20-Regel.

Haushaltsbuch online führen: Der Finanzplaner der Sparkasse

In der App der Sparkasse findest du den Finanzplaner. Dieser ist ein praktisches Add-on im Online-Banking, das dir ermöglicht, deine Umsätze einfach und übersichtlich zu verwalten. Besonders nützlich ist er, um deine monatlichen Einnahmen und Ausgaben im Blick zu behalten. Und dank der benutzerfreundlichen Oberfläche und der Integration in dein Konto wird die Verwaltung deiner Finanzen zum Kinderspiel!

Dein Budget jederzeit im Blick: Die wichtigsten Funktionen des digitalen Haushaltsbuches der Sparkasse

Den Finanzplaner der Sparkasse hast du immer griffbereit. Und das Tool bietet eine Vielzahl von Features, die dir helfen, deine Finanzen einfach und effektiv zu verwalten und dein Haushaltsbuch kostenlos zu führen. Hier sind die wichtigsten Funktionen im Überblick:

Automatische Kategorisierung deiner Umsätze

Eine der besten Funktionen des Finanzplaners: Deine Umsätze werden automatisch in Kategorien eingeteilt. Das nimmt dir viel Arbeit ab, denn deine Umsätze werden automatisch in vordefinierte Kategorien und Schlagwörter wie Lebensmittel und Drogerie oder Freizeit gegliedert. So hast du im Handumdrehen einen klaren Überblick über deine monatlichen Ausgaben. Gut für dich, denn wenn du siehst, wohin dein Geld fließt, kannst du gezielt Anpassungen vornehmen und dein Budget auch effizienter verwalten.

Individuelle Auswertung deiner Finanzen

Der Finanzplaner gibt dir außerdem die Möglichkeit, tief in deine Finanzen einzutauchen. Du kannst ganz einfach bestimmte Zeiträume auswählen und dir nur die Buchungen anzeigen lassen, die dich interessieren. So erhältst du einen detaillierten Überblick über deine Ausgaben und kannst gezielt nach Sparpotentialen suchen.

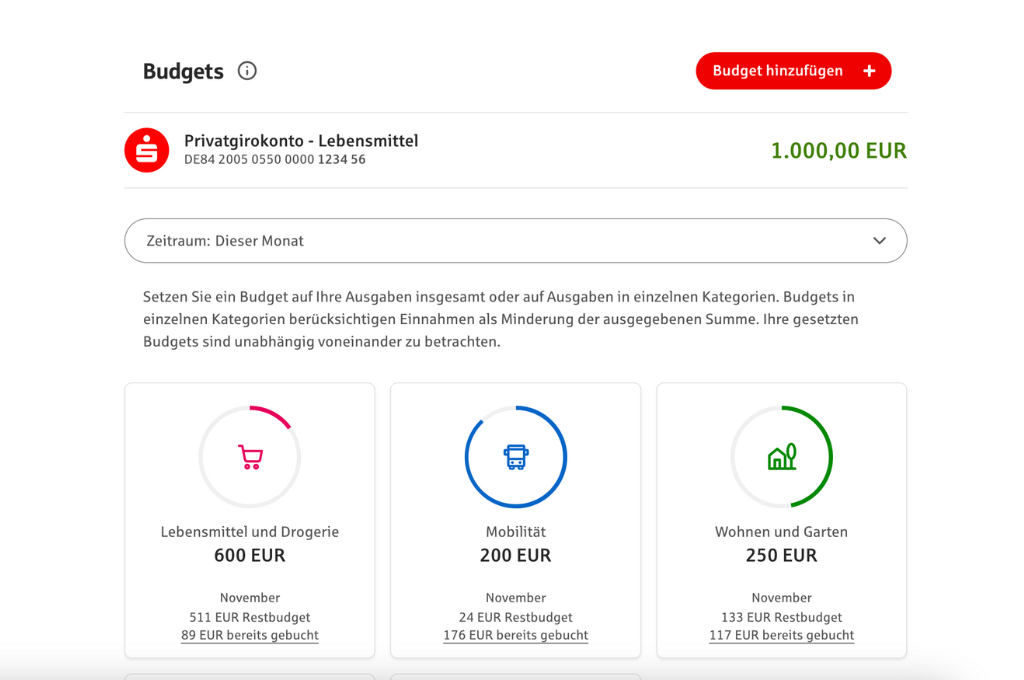

Finanzielle Lage immer im Blick: Budgetplanung und -verwaltung

Um deine finanziellen Spielräume zu analysieren, kannst du persönliche Budgets für verschiedene Kategorien festlegen – sei es für Lebensmittel, Freizeitaktivitäten oder andere Bereiche deines Lebens. Die Kontowecker-Funktion informiert dich rechtzeitig, wenn du dich deiner Budgetgrenze näherst oder sie überschreitest. So bleibst du im Rahmen deiner finanziellen Möglichkeiten.

Informiere dich in diesem Zusammenhang doch auch darüber, welche Vorteile es bietet, dein Familienbudget zu planen. Denn auch hierbei kann der Finanzplaner eine gute Unterstützung bieten.

Digitales Haushaltsbuch Sparkasse überall und jederzeit verfügbar

Ein weiterer großer Vorteil des Finanzplaners ist seine flexible Nutzung. Du kannst ihn bequem am PC oder Tablet aufrufen oder die Sparkassen-App auf deinem Smartphone nutzen. So hast du immer und überall Zugriff auf deine Finanzen – ob im Büro, beim Einkaufen, von der Couch oder unterwegs.

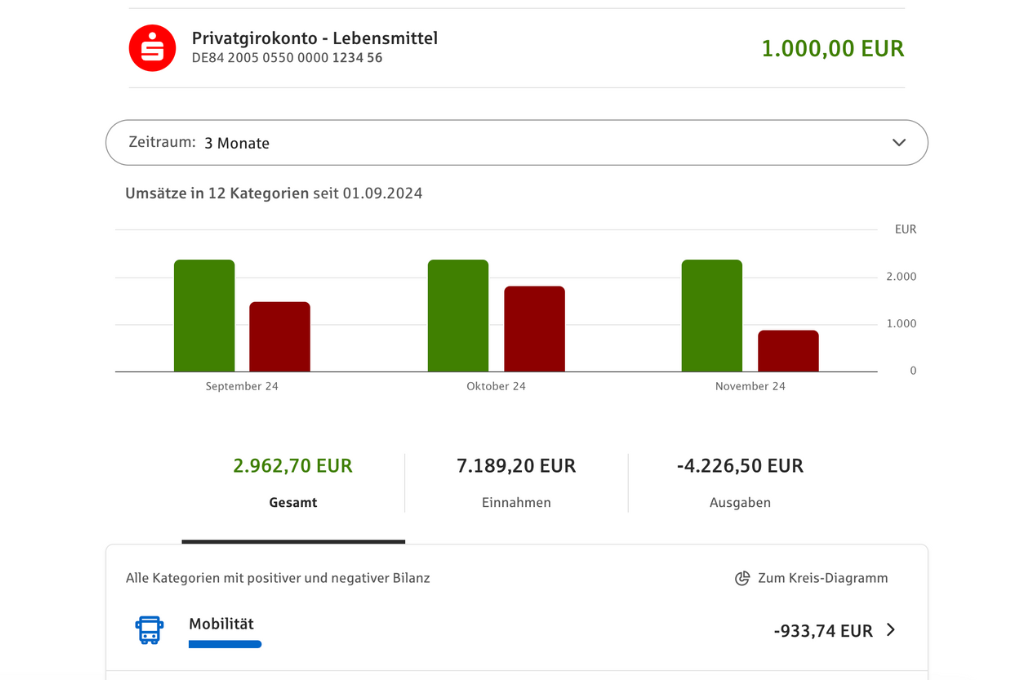

Grafische Auswertungen im Finanzplaner

Die Auswertungen werden übrigens nicht nur tabellarisch, sondern auch visuell in verständlichen Grafiken dargestellt. Diese Visualisierungen und Prognosen helfen dir, auf einen Blick zu sehen, wo dein Geld bleibt und deine finanzielle Situation besser einzuschätzen. Das Dashboard bietet dir dafür eine zentrale Übersicht und zeigt automatisch deine Einnahmen und Ausgaben der letzten 3 Monate an.

Rückblick-Funktion des Finanzplaners der Sparkasse

Die Rückblick-Funktion ermöglicht es dir, vergangene Ausgaben detailliert zu analysieren. Ein klarer Rückblick auf deine vergangenen Kontostände hilft dir, Muster zu erkennen und bewusste Entscheidungen zu treffen.

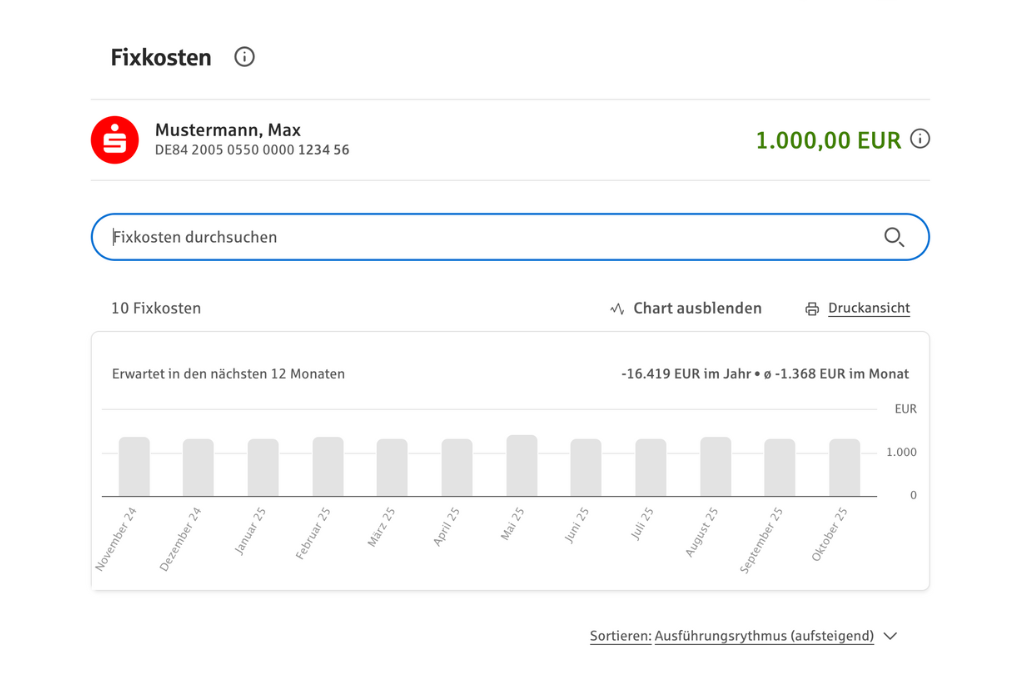

Multibanking für einen ganzheitlichen Überblick

Ein weiteres Highlight des Finanzplaners ist die Multibanking-Funktion. Damit kannst du alle deine Konten an einem Ort verwalten – egal bei welcher Sparkasse oder Bank du noch ein Girokonto hast. Der Finanzplaner verknüpft diese nahtlos in dein Online-Banking und bietet dir einen umfassenden Überblick über deine gesamte finanzielle Situation.

Schnelle Einrichtung & nahtlose Integration in dein Online-Banking der Sparkassen App

Wusstest du schon, dass der Finanzplaner dir im Rahmen deines Online-Bankings kostenlos zur Verfügung steht? Das bedeutet, dass du keine zusätzlichen Gebühren oder Abonnements bezahlen musst, um von den umfangreichen Funktionen des Finanzplaners zu profitieren. Die Integration erfolgt vollkommen nahtlos: Du loggst dich einfach mit deinen bestehenden Zugangsdaten ein und beginnst sofort mit der Verwaltung deiner Finanzen – zusätzliche Downloads oder Registrierungen sind nicht erforderlich. Das macht den Einstieg besonders einfach und sorgt dafür, dass du schnell von den Vorteilen profitieren kannst.

Haushaltsbuch führen: digital oder doch lieber manuell?

Neben der Möglichkeit den Finanzplaner der Sparkasse zu nutzen hast du alternativ auch noch die Möglichkeit, ein händisches Haushaltsbuch zu führen. Doch was ist besser, ein digitales Haushaltsbuch oder ein manuelles?

Das lässt sich erstmal nicht pauschal beantworten, denn die beiden Formen unterscheiden sich in einigen Punkten und es kommt auf deine Vorlieben und Bedürfnisse an, welche Variante für dich die idealere ist. Ein digitales Haushaltsbuch wie eine Haushaltsbuch-App oder eine Haushaltsbuch-Excel ist effizienter, automatisiert die Datenerfassung von den Bankumsätzen und liefert schnelle Auswertungen per Knopfdruck. Das ist perfekt für dich, wenn du wenig Zeit mit diesem Thema verbringen, aber dennoch jederzeit über dein Budget informiert sein möchtest.

Ein einfaches Haushaltsbuch oder ein Haushaltsbuch zum Ausdrucken ist dagegen bewusster, bietet dir eine tiefere und analogere Auseinandersetzung mit deinen Finanzen, erfordert dafür aber einiges mehr an Zeit. Du brauchst es auf Papier? Dann lade dir unsere Budgetplanungsvorlage herunter! Wenn du ein manuelles Haushaltsbuch führen möchtest, kann dir dabei beispielsweise unser Haushaltsbudget-Rechner helfen!

Fazit: Ein Haushaltsbuch zu führen hilft dir beim Erreichen deiner finanziellen Ziele!

Wir empfehlen dir, dein digitales Haushaltsbuch regelmäßig zu aktualisieren, damit du immer genau weißt, wo du finanziell stehst. Am besten schaust du mindestens einmal pro Woche rein und passt alles an, indem du schaust, ob die Kategorien auch richtig zugeordnet sind. So erfasst du neue Ausgaben und Einnahmen direkt und kannst deine Budgets bei Bedarf schnell anpassen. Regelmäßige Updates helfen dir außerdem nicht nur dabei, deine Ausgaben besser im Griff zu haben, sondern verhindern auch finanzielle Engpässe.

FAQ – Häufige Fragen rund um das Haushaltsbuch

Wie führe ich effektiv ein Haushaltsbuch?

Um ein Haushaltsbuch effektiv zu führen ist es wichtig, dass du alle Einnahmen und Ausgaben konsequent erfässt, idealerweise mit festen Kategorien wie beispielsweise Wohnen, Lebensmittel und Freizeit. So kannst du Ausgabemuster erkennen und dir Budgets setzen, um Einsparpotenziale zu finden. Digitale Haushaltsbücher wie der Finanzplaner der Sparkasse können dir dabei als Unterstützung dienen. Disziplin und eine regelmäßige Analyse stehen allerdings an erster Stelle um deine finanziellen Ziele zu erreichen.

Digitales Haushaltsbuch vs. manuelles: Was ist besser für meine Finanzen?

Ein digitales Haushaltsbuch ist effizienter, automatisiert deine Bankumsätze und liefert dir schnelle Antworten per Knopfdruck, was vor allem für Nutzer:innen mit wenig Zeit sinnvoll ist. Ein manuelles Haushaltsbuch ist bewusster und bietet eine tiefere Auseinadersetzung mit deinen Finanzen. Allerdings musst du für diese Form mehr Zeit und Aufwand einplanen.

Was ist das Haushaltsbuch bei der Sparkasse?

Mit dem Finanzplaner der Sparkasse führst du dein digitales Haushaltsbuch direkt in deinem Online-Banking. Deine Umsätze werden automatisch in Kategorien aufgeteilt und so bequem und schnell ausgewertet. So kannst du beispielsweise ganz einfach herausfinden, wie viel du monatlich für Einkäufe ausgibst oder ob du mehr Geld ausgibst als einnimmst.

Welche Kategorien gibt es im Haushaltsbuch?

Ganz grundsätzlich besteht ein Haushaltsbuch nur aus den Kategorien „Einnahmen“ und „Ausgaben“. Die Kategorie der Ausgaben wird dabei allerdings noch in Unterkategorien wie Wohnen, Mobilität, Lebensmittel, Gesundheit, Freizeit, Versicherung, Sparen etc. aufgegliedert.

Noch mehr Fragen rund um Finanzen?

Wenn du noch mehr Insights und Tipps für deine persönliche Finanzplanung brauchst, helfen wir gerne aus. Hier findest du weitere Inhalte zu Geld, Budget und Sparen.

Jahresbudget | Budgetplanung Hausbau | Budgetplanung Student | Fixkosten | Monatsbudget | Budgetplanung Anfänger | Einnahmequellen Haushalt